Fin ve Tech: VISA ve Mastercard Nasıl Para Kazanıyor?

Fin ve Tech adında yeni bir seriye başlıyorum; 1. bölüm: VISA ve Mastercard Nasıl Para Kazanıyor? - Kredi Kartı Ekonomisinin Perde Arkası

Kredi kartları günümüzde yalnızca bireysel harcamalar için değil, aynı zamanda işletmelerin satışlarını artırmak ve nakit akışlarını yönetmek için de vazgeçilmez hale geldi. Ancak çoğu insan bu sistemin nasıl çalıştığını, kimlerin bu işlemlerden ne kadar gelir elde ettiğini ve özellikle VISA & Mastercard gibi ağların nasıl para kazandığını bilmez.

Bu yazıda, ByteByteGo tarafından hazırlanmış altı adımlı şemaya ve analizine dayanarak, VISA & Mastercard’ın iş modelini sade bir şekilde anlatmaya çalışacağım.

💳 Kredi Kartı Dünyasının 5 Ana Oyuncusu

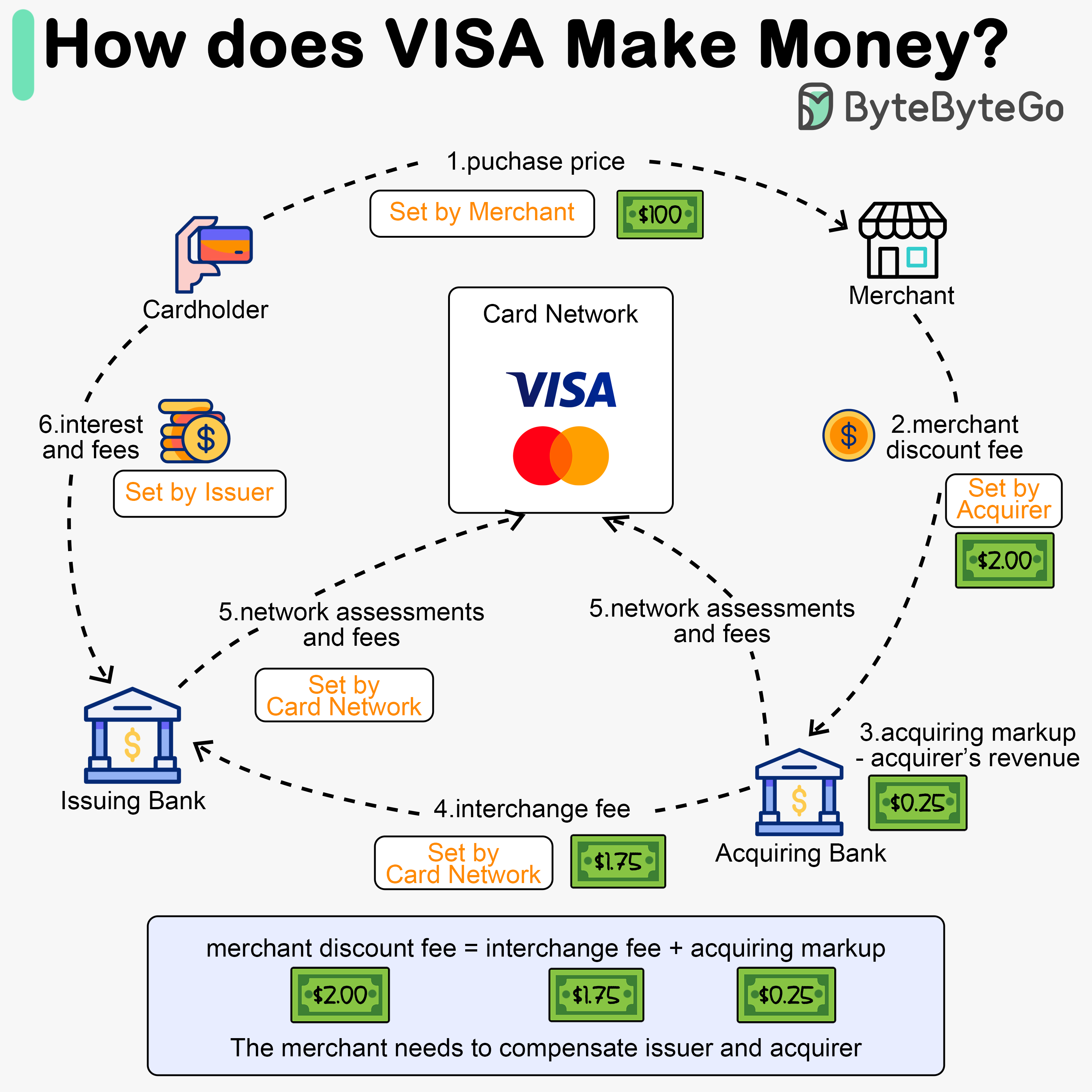

Basit görünen bir kredi kartı işleminin arkasında karmaşık bir ekosistem var:

- Kart Sahibi (Sen) - Ödeme yapan kişi

- Satıcı - Ürün/hizmet satan işletme

- Kart Ağı - VISA, Mastercard, American Express

- Kartı Çıkaran Banka - Garanti, İş Bankası, Akbank vb.

- Satıcı Bankası - İşletmenin anlaştığı banka

VISA, dünyada günde 150 milyon işlem gerçekleştiriyor ve bunun sadece %0,11’ini komisyon olarak alıyor!

1. Kart Sahibi (Cardholder) Alışveriş Yapar

Kart sahibi, örneğin bir kahve dükkanından $100’lık bir ürün satın alır. Bu işlem görünüşte sadece karttan para çekilmesi gibi görünse de arka planda birkaç finansal aktör devreye girer.

2. Satıcı (Merchant) ve Hizmet Bedeli

Satıcı, kredi kartı kabul ederek daha fazla müşteri çeker, satış hacmini artırır. Ancak bunun karşılığında bazı kesintilere katlanmak zorundadır. Bu kesinti, “merchant discount fee” olarak adlandırılır ve genellikle edinim bankası (acquiring bank) tarafından belirlenir.

- Merchant discount fee: $2.00

3. Edinim Bankası (Acquiring Bank)

Edinim bankası, satıcıdan aldığı $2.00’lık bu ücretin:

- $0.25’ini kendisi alır (acquiring markup),

- $1.75’ini ise kartı çıkaran (issuer) bankaya iletir.

Bu aktarım işlemine interchange fee denir ve VISA tarafından standart olarak belirlenir.

4. Kartı Veren Banka (Issuing Bank)

Kartı veren banka (kart sahibinin bankası), interchange fee ile ödüllendirilir çünkü:

- Satıcıya hemen ödeme yapar,

- Kart sahibinden daha sonra tahsilat yapar,

- Kart sahibi ödeme yapamazsa riski üstlenir,

- Müşteri hizmetleri, fraud önleme, raporlama gibi ek maliyetler taşır.

5. Kart Ağı (VISA / Mastercard)

VISA ve Mastercard, hem satıcı hem de banka tarafında çalışır. Bu ağlar sistemin merkezinde yer alır ve düzenli olarak her iki taraftan da network assessment fee alırlar.

Örneğin VISA:

- %0.11 assessment fee

- $0.0195 usage fee alır.

6. Kart Sahibi (Cardholder) Geri Ödeme Yapar

Son adımda, kart sahibi bankaya borcunu öder. Ancak bu sadece alışveriş tutarı değildir. Banka, kart sahibine faiz veya ceza ücreti uygulayabilir.

📈 Finansal Akış Özeti

| Aktör | Gelir / Gider | Açıklama |

|---|---|---|

| Satıcı (Merchant) | -$2.00 | Ödeme hizmeti için kesinti |

| Edinim Bankası | +$0.25 | Acquiring markup |

| Kartı Veren Banka | +$1.75 | Interchange fee |

| VISA / Mastercard | +küçük oran | Network ücretleri |

| Kart Sahibi | -$100 + faiz | Geri ödeme + olası faiz/ceza |

❓ Sıkça Sorulan Sorular

Q: Neden nakit ödemede komisyon yok da kredi kartında var?

A: Nakit ödemede de gizli maliyetler var: kasa sayımı, banka yatırma, çalınma riski, sahte para riski. Kredi kartında bu maliyetler görünür hale geliyor.

Q: Hangi kart türü satıcı için daha pahalı?

A: Sıralama: Premium kartlar (%2,5-3) > Klasik kartlar (%1,8-2,2) > Debit kartlar (%0,8-1,2)

Q: Yurt dışında kredi kartı kullanınca neden ekstra ücret alınıyor?

A: Cross-border fee (%0,95-1,1) + döviz kuru farkı + bankanın forex komisyonu (%0,5-2)

🚀 Sonuç: Herkesin Kazandığı Bir Ekosistem

VISA ve Mastercard, “tolling business model” (köprü geçiş ücreti modeli) ile çalışan zeki şirketler. Risk almıyorlar, sadece altyapı sağlıyorlar ve her işlemden pay alıyorlar. Bu sistemde herkes kazanıyor:

- Sen: Pratik ve güvenli ödeme

- Satıcı: Daha fazla satış

- Bankalar: Faiz ve komisyon geliri

- VISA/Mastercard: Milyarlarca dolarlık network fee

💡 Bu modeli anlamak, hem fintech girişimleri hem de yazılım geliştiriciler için finansal sistemin nasıl işlediğini kavramada oldukça önemlidir.

Kaynaklar:

- Visa Transaction Flow – VISA

- Mastercard Interchange Rates

- ByteByteGo

- Kitap: The Anatomy of the Swipe by Adil Mouhammed