Fin ve Tech: BNPL (Buy Now Pay Later) Sistemlerinin Yükselişi ve Riskleri

Fin ve Tech serisinin yeni bölümünde son yılların en hızlı büyüyen fintech trendlerinden birine bakıyoruz: BNPL (Buy Now Pay Later), yani Şimdi Al Sonra Öde sistemleri.

Bu model, tüketicilere alışveriş sırasında ürün veya hizmetin bedelini hemen ödemek yerine, taksitler halinde ve genellikle faizsiz şekilde ödeme fırsatı sunuyor. Cazip olduğu kadar bazı riskleri de beraberinde getiriyor.

🛒 BNPL Nedir? Nasıl Çalışır?

BNPL sistemlerinde süreç şu şekilde işler:

- Tüketici, alışveriş sırasında BNPL seçeneğini seçer.

- BNPL sağlayıcısı (Klarna, Affirm, Afterpay, Zip, Türkiye’de Papara, PayTR vb.) tutarı satıcıya hemen öder.

- Tüketici, sağlayıcıya ödemeyi taksitler halinde yapar.

- Eğer ödeme gecikirse, faiz ve ceza ücretleri devreye girer.

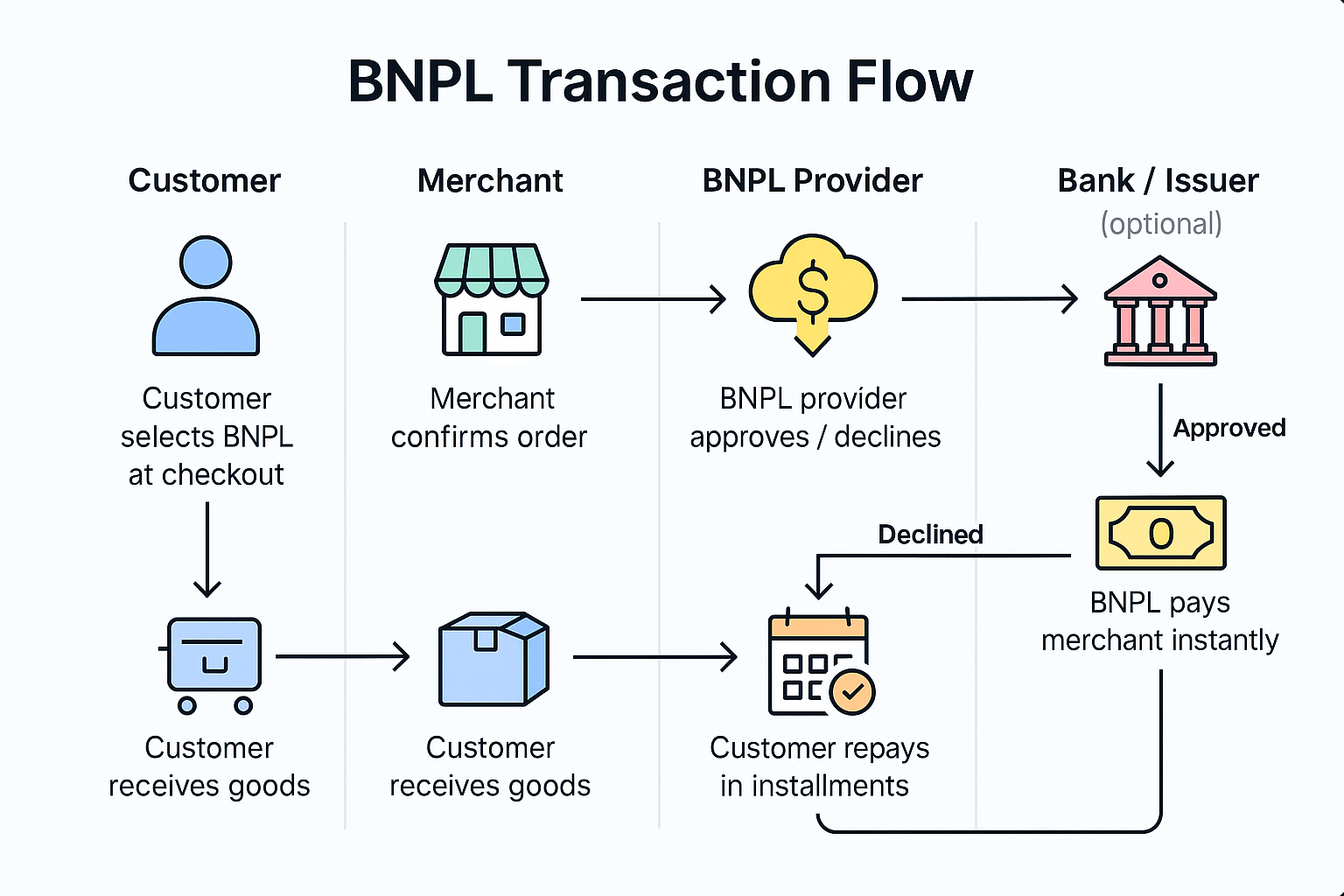

🔄 BNPL Sürecinin Adım Adım İşleyişi

BNPL yalnızca bir ödeme yöntemi değil, aslında birçok aktörün dahil olduğu bir finansal süreçtir.

Aşağıdaki örnek senaryoda, Bob’un AfterPay ile bir alışveriş deneyimi üzerinden süreci görebiliriz:

- Kayıt: Bob, AfterPay hesabı açar ve bir kredi/debit kart bağlar.

- Seçim: $100’lık ürünü almak istediğinde “Buy Now, Pay Later” seçeneğini işaretler.

- Risk Kontrolü: BNPL sağlayıcısı Bob’un kredi skorunu kontrol eder. İşlem onaylanır.

- Kredi: BNPL sağlayıcısı Bob’a $100 tüketici kredisi açar.

- Ödeme: Satıcıya anında $96 ödenir (BNPL sağlayıcısı %4 keser).

- Down Payment: Bob, $25 peşinat öder. İşlem Stripe tarafından işlenir, kart ağına iletilir, interchange fee tahsil edilir.

- Teslimat: Bob ürününü alır.

- Taksitler: Bob, kalan tutarı iki haftada bir BNPL sağlayıcısına öder. Bu ödemeler kart veya banka hesabından otomatik çekilir.

ByteByteGo BNPL Transaction Flow BNPL işleminin aktörler ve adımlar arasındaki akışı

👉 Bu akış, BNPL’nin aslında mini bir kredi mekanizması olduğunu gösteriyor.

- Satıcı ödemesini hemen alıyor (ancak küçük bir kesinti ile).

- BNPL sağlayıcısı, bankalardan aldığı fonlamayı kullanarak krediyi finanse ediyor.

- Tüketici ise kısa vadede faizsiz gibi görünen ama gecikirse ek masraflara yol açabilen bir ödeme planına giriyor.

🚀 Neden Bu Kadar Popüler?

- Kolaylık: Kredi kartına gerek yok, hızlı ödeme.

- Genç Kullanıcılar: Özellikle Z kuşağı, kredi kartı yerine BNPL tercih ediyor.

- Satıcı Avantajı: Sepet ortalaması %30-40 artabiliyor.

- Finansal Erişim: Kredi geçmişi olmayanlar için alternatif finansal kapı.

🌟 Fırsatlar

- Tüketiciler için: Daha esnek ödeme planı, bütçe kontrolü.

- Satıcılar için: Yüksek satış hacmi, müşteri kazanımı.

- Fintech/Bankalar için: Komisyon, gecikme ücreti ve yeni ürün fırsatları.

- Veri kullanımı: Kullanıcı davranışlarından kişiselleştirilmiş teklifler.

⚠️ Riskler

- Batık (Default) Riski: Taksitlerin ödenmemesi finansal yük getirir.

- Aşırı Borçlanma: Kolay erişim, kapasitenin üstünde borçlanmaya yol açar.

- Regülasyon Eksikliği: Birçok ülkede henüz gri alanda.

- Satıcı Maliyetleri: Sağlayıcılar, satıcılardan %2-6 arası komisyon alır.

📜 Regülasyon ve Gelecek

- İngiltere & Avustralya: BNPL artık finansal ürün olarak sınıflandırılmaya başlandı.

- ABD & AB: Sıkı regülasyonlar kapıda.

- Türkiye: BDDK kontrolünde farklı fintech modelleri test ediliyor.

Gelecekte şeffaf faiz/ücret politikaları ve daha sıkı regülasyon bu alanı şekillendirecek.

📈 Sonuç

BNPL, hem tüketiciler hem de işletmeler için güçlü bir araç. Ancak yanlış yönetildiğinde finansal kırılganlık yaratabilir.

Bu model, doğru regülasyon ve sorumlu yaklaşım ile finansal sistemin kalıcı bir parçası olabilir.

Kaynaklar

- World Bank – BNPL Systems

- McKinsey – The Future of BNPL

- ByteByteGo

- Klarna, Afterpay, Affirm Resmi Siteleri

- BDDK Türkiye – Finansal Tüketici Raporları